2023年大宗商品展望:黃金將隨著美聯準開始寬鬆政策而反彈

Ewa Manthey

30 November 2022

2022年美元走強和央行收緊政策給黃金市場帶來了沉重壓力。短期內,隨著進一步收緊預期,還有更多下行空間。中期前景看起來更具建設性。

美國升息打壓金價

由於美聯準和其他中央銀行提高利率以應對通貨膨脹,現貨黃金處於兩年多以來的最低水平,並且從3月份超過2,000美元/盎司的峰值下跌了20%以上。

美元走強打擊了包括黃金在內的整個大宗商品市場的情緒。美元指數飆升至20 年高位。這種力量主要是由於美聯準在貨幣緊縮以對抗通貨膨脹方面採取的激進立場。

實際收益率也一直在攀升。美國十年期實際收益率已達到十多年來的最高水平,並回到正值區域。鑑於金價與實際收益率之間存在很強的負相關性,黃金在這種收益率上升的環境中舉步維艱。更高的收益率增加了持有黃金的機會成本,這似乎讓投資者對黃金望而卻步。

全球央行創紀錄的黃金購買量提振了全球需求

今年到目前為止,各國央行繼續增加黃金儲備。在經濟和地緣政治不確定性和高通膨時期,銀行似乎正在轉向黃金作為保值手段。

世界黃金協會(WGC)的最新數據顯示,各國央行在第三季度大幅增加了黃金購買量。央行在22年第三季度購買了399噸,同比增長341%,也是創紀錄的季度數量。數據顯示,土耳其、烏茲別克斯坦、印度和卡塔爾是本季度最大的黃金買家,但未公開報告購買情況的央行也購買了大量黃金。WGC沒有詳細說明這些國家可能是哪些國家,儘管不定期發佈有關其黃金儲備信息的銀行包括中國和俄羅斯。

各國央行今年積累黃金儲備的速度是1967年以來的最高水平。

鑑於目前的環境可能會持續下去,各國央行可能會在未來幾個月繼續增持黃金。

世界各國央行購買的黃金僅佔金條總需求的一部分,其中還包括珠寶消費、金條、金幣、交易所交易基金 (ETF) 和技術投資。

中國黃金需求回升,但Covid風險依然存在

由於與Covid相關的封鎖,中國黃金需求在今年早些時候受到影響,尤其是在今年第二季度,當時上海和北京實施了嚴格的限制措施。根據WGC數據,中國消費者需求在1H22同比下降23%。

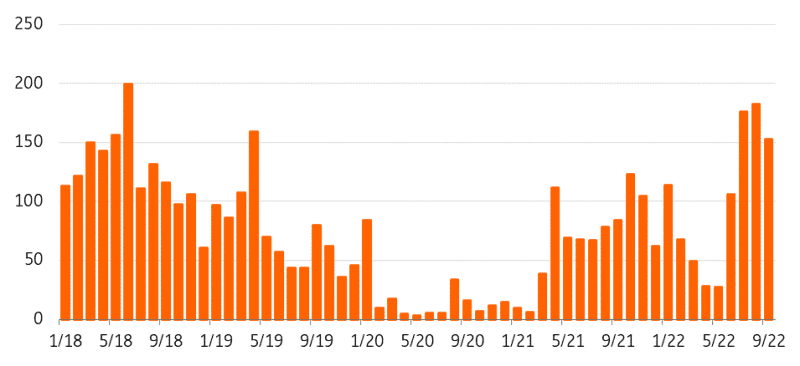

然而,最近,由於需求增加超過了受配額限制的進口,中國的黃金交易價格一直高於國際價格。只有在中國獲得認可的銀行才能進口黃金,數量由中國人民銀行規定。

根據WGC的數據,由於國慶長假7天、本地價格穩定、人民幣疲軟以及經濟不確定性支持北京和上海的黃金銷售,10月份上海-倫敦黃金價差繼續擴大。然而,波動的Covid-19案件和隨後的封鎖可能會影響某些地區未來的黃金銷售。

對於另一個主要的黃金消費國印度,由於節日和婚禮旺季的到來,珠寶、金條和金幣的購買量增加,10月份的需求依然強勁。

儘管消費者需求強勁,但黃金的價格方向將繼續受到投資流動的驅動,短期內投資流動的前景不那麼樂觀。

10月份全球黃金ETF持有量連續第六個月下降,月底為3,490噸(1,840億美元)。北美資金引領全球資金流出。

第三季度,投資需求同比下降47%,原因是ETF投資者應對顯著上升的利率和強勢美元的挑戰性組合。

COMEX黃金的投機頭寸進一步凸顯了投資者缺乏興趣,最新的COMEX交易所數據顯示,美國黃金期貨的投機者押注價格下跌,但押注數量有所下降。

中國黃金進口激增

中國對國際黃金的溢價/折讓(美元/盎司)

.png)

資料來源:中國對國際黃金的溢價/折價

中國黃金進口激增

中國非貨幣黃金進口量(噸)

隨著美聯準開始寬鬆政策,黃金明年將小幅反彈

我們預計在美聯準持續的緊縮週期中,黃金將保持下行趨勢。但是,雖然在短期內我們認為在貨幣緊縮的情況下金價有更多下行空間,但美聯準在其激進的加息週期中放鬆政策的任何暗示都應該開始為金價提供支撐。為此,我們可能需要看到通膨顯著下降的跡象。

我們的美國經濟學家表示,我們應該會看到通膨在2023年大幅下降,這將為美聯準在2H23開始降息打開大門。

假設我們認為2H23會出現寬鬆政策,我們預計金價將在2023年期間走高,在23年第四季度達到1,850美元/盎司。

ING預測

資料來源:ING Research

炫麗 Shiny黃金白銀交易所

文章來源: ING Research

*文章內容為筆者個人見解,僅供參考,恕不代表本站立場。

Ewa Manthey

30 November 2022

2022年美元走強和央行收緊政策給黃金市場帶來了沉重壓力。短期內,隨著進一步收緊預期,還有更多下行空間。中期前景看起來更具建設性。

美國升息打壓金價

由於美聯準和其他中央銀行提高利率以應對通貨膨脹,現貨黃金處於兩年多以來的最低水平,並且從3月份超過2,000美元/盎司的峰值下跌了20%以上。

美元走強打擊了包括黃金在內的整個大宗商品市場的情緒。美元指數飆升至20 年高位。這種力量主要是由於美聯準在貨幣緊縮以對抗通貨膨脹方面採取的激進立場。

實際收益率也一直在攀升。美國十年期實際收益率已達到十多年來的最高水平,並回到正值區域。鑑於金價與實際收益率之間存在很強的負相關性,黃金在這種收益率上升的環境中舉步維艱。更高的收益率增加了持有黃金的機會成本,這似乎讓投資者對黃金望而卻步。

全球央行創紀錄的黃金購買量提振了全球需求

今年到目前為止,各國央行繼續增加黃金儲備。在經濟和地緣政治不確定性和高通膨時期,銀行似乎正在轉向黃金作為保值手段。

世界黃金協會(WGC)的最新數據顯示,各國央行在第三季度大幅增加了黃金購買量。央行在22年第三季度購買了399噸,同比增長341%,也是創紀錄的季度數量。數據顯示,土耳其、烏茲別克斯坦、印度和卡塔爾是本季度最大的黃金買家,但未公開報告購買情況的央行也購買了大量黃金。WGC沒有詳細說明這些國家可能是哪些國家,儘管不定期發佈有關其黃金儲備信息的銀行包括中國和俄羅斯。

各國央行今年積累黃金儲備的速度是1967年以來的最高水平。

鑑於目前的環境可能會持續下去,各國央行可能會在未來幾個月繼續增持黃金。

世界各國央行購買的黃金僅佔金條總需求的一部分,其中還包括珠寶消費、金條、金幣、交易所交易基金 (ETF) 和技術投資。

中國黃金需求回升,但Covid風險依然存在

由於與Covid相關的封鎖,中國黃金需求在今年早些時候受到影響,尤其是在今年第二季度,當時上海和北京實施了嚴格的限制措施。根據WGC數據,中國消費者需求在1H22同比下降23%。

然而,最近,由於需求增加超過了受配額限制的進口,中國的黃金交易價格一直高於國際價格。只有在中國獲得認可的銀行才能進口黃金,數量由中國人民銀行規定。

根據WGC的數據,由於國慶長假7天、本地價格穩定、人民幣疲軟以及經濟不確定性支持北京和上海的黃金銷售,10月份上海-倫敦黃金價差繼續擴大。然而,波動的Covid-19案件和隨後的封鎖可能會影響某些地區未來的黃金銷售。

對於另一個主要的黃金消費國印度,由於節日和婚禮旺季的到來,珠寶、金條和金幣的購買量增加,10月份的需求依然強勁。

儘管消費者需求強勁,但黃金的價格方向將繼續受到投資流動的驅動,短期內投資流動的前景不那麼樂觀。

10月份全球黃金ETF持有量連續第六個月下降,月底為3,490噸(1,840億美元)。北美資金引領全球資金流出。

第三季度,投資需求同比下降47%,原因是ETF投資者應對顯著上升的利率和強勢美元的挑戰性組合。

COMEX黃金的投機頭寸進一步凸顯了投資者缺乏興趣,最新的COMEX交易所數據顯示,美國黃金期貨的投機者押注價格下跌,但押注數量有所下降。

中國黃金進口激增

中國對國際黃金的溢價/折讓(美元/盎司)

資料來源:中國對國際黃金的溢價/折價

中國黃金進口激增

中國非貨幣黃金進口量(噸)

隨著美聯準開始寬鬆政策,黃金明年將小幅反彈

我們預計在美聯準持續的緊縮週期中,黃金將保持下行趨勢。但是,雖然在短期內我們認為在貨幣緊縮的情況下金價有更多下行空間,但美聯準在其激進的加息週期中放鬆政策的任何暗示都應該開始為金價提供支撐。為此,我們可能需要看到通膨顯著下降的跡象。

我們的美國經濟學家表示,我們應該會看到通膨在2023年大幅下降,這將為美聯準在2H23開始降息打開大門。

假設我們認為2H23會出現寬鬆政策,我們預計金價將在2023年期間走高,在23年第四季度達到1,850美元/盎司。

ING預測

資料來源:ING Research

炫麗 Shiny黃金白銀交易所

文章來源: ING Research

*文章內容為筆者個人見解,僅供參考,恕不代表本站立場。